2022年中國忠誠度管理行業現狀、市場競爭格局及發展機遇

忠誠度管理是指企業通過系統化策略和工具,提升客戶忠誠度、增強客戶黏性,從而促進長期業務增長的管理實踐。在數字化經濟加速發展的背景下,2022年中國忠誠度管理行業呈現出快速擴張的態勢,成為企業競爭的關鍵領域。本文基于經濟貿易咨詢視角,分析行業現狀、市場競爭格局及未來發展機遇。

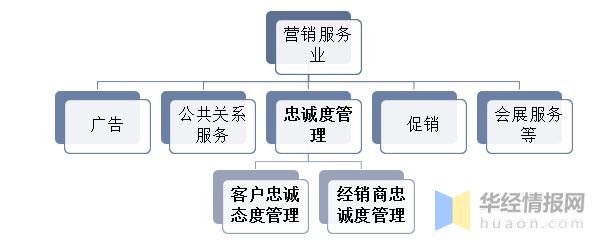

一、行業現狀

2022年,中國忠誠度管理行業規模持續擴大,預計市場規模超過500億元人民幣,年增長率保持在15%以上。驅動因素包括:消費升級推動企業對客戶關系的重視;數字化轉型加速,如大數據、人工智能技術的應用,使個性化忠誠度計劃成為可能;疫情后線上消費習慣固化,企業更注重通過會員體系和積分獎勵維系客戶。行業應用覆蓋零售、金融、旅游、電商等多個領域,其中電商和零售占比最高,約40%。行業也面臨挑戰:同質化競爭嚴重,許多企業忠誠度計劃缺乏創新;數據安全和隱私保護問題日益突出;消費者對傳統積分獎勵的敏感性下降,要求更豐富的體驗式忠誠度服務。

二、市場競爭格局

中國忠誠度管理市場競爭激烈,呈現多元化格局。主要參與者包括:

1. 科技巨頭主導型企業:如阿里巴巴、騰訊和京東,憑借龐大的用戶基礎和生態系統,提供整合的忠誠度解決方案(如阿里88VIP、京東PLUS會員),占據市場領先地位,市場份額合計約50%。

2. 專業服務提供商:如微盟、有贊等SaaS公司,為中小企業提供定制化忠誠度管理工具,市場份額約25%。這些企業通過低成本、易部署的服務吸引客戶,但面臨巨頭擠壓。

3. 傳統企業轉型者:如銀行、航空公司(如中國國航、招商銀行),利用原有客戶資源推出忠誠度計劃,市場份額約15%。它們在細分領域有優勢,但創新速度較慢。

4. 新興創業公司:專注于AI驅動忠誠度分析或跨界合作模式,如通過社交電商整合忠誠度,市場份額約10%。這類企業靈活性強,但資金和資源有限。

整體上,市場集中度較高,頭部企業通過技術優勢和生態整合形成壁壘,但中小企業在細分市場仍有成長空間。競爭焦點從單純積分獎勵轉向全渠道體驗和數據驅動個性化服務。

三、發展機遇

中國忠誠度管理行業蘊藏多重發展機遇:

1. 數字化轉型深化:隨著5G、物聯網和AI技術的普及,企業可構建更智能的忠誠度系統,例如實時行為分析和預測性獎勵,提升客戶參與度。預計到2025年,技術驅動型忠誠度解決方案市場將增長20%以上。

2. 跨界融合與生態構建:行業趨向于跨界合作,如零售與金融、娛樂領域的積分互通,創造一站式忠誠度體驗。這不僅能擴大客戶基礎,還能提高用戶黏性,為咨詢機構提供新的服務機會。

3. 政策支持與消費升級:中國政府推動內需擴大的政策(如“雙循環”戰略)和消費升級趨勢,將激勵企業投資忠誠度管理,以穩定客戶群。經濟貿易咨詢機構可幫助企業優化忠誠度策略,應對市場變化。

4. 可持續發展與ESG整合:消費者對環保和社會責任的關注上升,企業可通過綠色忠誠度計劃(如碳積分獎勵)吸引年輕群體,這為行業創新開辟新路徑。

企業需注意數據合規風險和競爭加劇問題。建議通過加強技術創新、差異化服務和合作伙伴關系,把握這些機遇。

2022年中國忠誠度管理行業在快速成長中面臨轉型挑戰,市場競爭格局分化明顯,但數字化和消費趨勢為未來帶來廣闊前景。經濟貿易咨詢機構應聚焦數據驅動洞察和戰略規劃,助力企業提升忠誠度管理效能,實現可持續增長。

如若轉載,請注明出處:http://m.kphqlzjfhb.cn/product/9.html

更新時間:2026-01-10 10:11:00